当事務所の強み

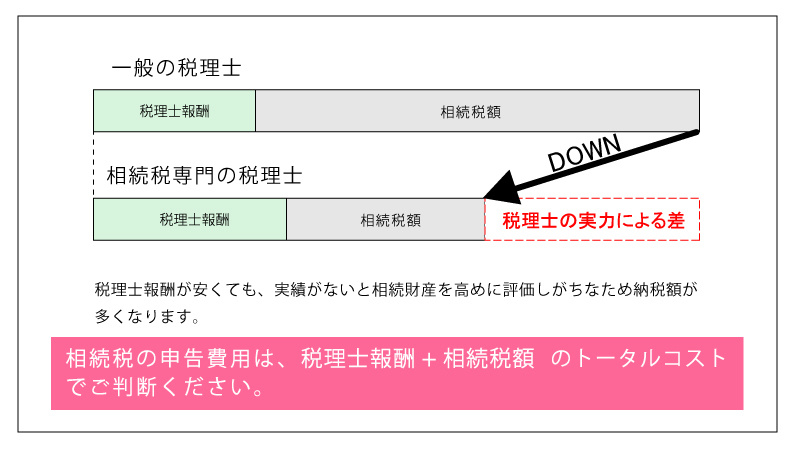

トータルコストで差がつく

トータルコストで差がつく

相続税は税務申告の中でも特殊な業務で、専門知識のある税理士でないと適正な対応が行われずに相続税額が高額になる場合や、税務当局から追徴課税を徴収される場合もあります。

当事務所では様々な非課税制度・減額制度を利用し、高い節税効果が得られるよう努めています。

グレーゾーンの申告にも積極的に対応し相続税を圧縮

グレーゾーンの申告にも積極的に対応し相続税を圧縮

グレーゾーンとは

相続税の土地評価は、国税庁の財産評価基本通達により行われています。

この通達に従った評価であっても、適性に評価する上で判断に迷う点が多くあります。

高めの評価なのか?それとも安めの評価が可能なのか?いわゆる「グレーゾーン」と言われるものです。

この「グレーゾーン」は相続税を減額できる要素の一つです。ただしグレーゾーンと判断した根拠の示し方によっては、税務署からの調査に発展するケースもあります。

当事務所では、専門知識と経験をフル活用してグレーゾーンに積極的に対応した申告書を作成します。

申告書には詳細な書面を添付

申告書には詳細な書面を添付

相続税申告における書面添付制度

書面添付制度とは税理士法第30条に規定する税務代理権限証書と税理士法第33条の2に規定する計算事項等を記載した書面を税理士が作成し申告書に添付することです。

当事務所では、この制度における書面に、グレーゾーンについては特に詳細を記載して添付しています。

この制度を利用しない場合、税務署側が納税者本人に調査着手の通知(事前通知)をし、納税者本人を対象とした税務調査を実施します。書面添付制度を利用した場合、事前通知前に税理士に意見陳述の機会が与えられ、結果として調査の必要性がないと認められた場合には納税者本人への調査には至らないこともあります。

不動産評価の知識と実績がある 税理士が対応

不動産評価の知識と実績がある 税理士が対応

当事務所の税理士は申告書を調査する側の経験を長く積んでおります。

土地にはさまざまな減額要因があること、その減額要因の判断の根拠をどのように示して申告すればよいかを熟知しております。

複雑な地形の土地、広大地、無道路地、市街地山林などの評価に疑問をお持ちの方、是非ご相談ください。

※簡易なご相談を対象としております。

※同業者、営業目的の方等はご遠慮ください。

アクセス

千葉斉税理士事務所

〒222-0033

神奈川県横浜市港北区新横浜3-7-18 日総第18ビル532

TEL:045-624-8290

FAX:045-624-8291

新着情報

2020/11/1

ホームページをリニューアルしました。

今後ともよろしくお願いいたします。